咖啡,是用经过烘焙磨粉的咖啡豆制作出来的饮料。作为世界三大饮料之一,其与可可、茶同为流行于世界的主要饮品。

咖啡树是属茜草科多年生常绿灌木或小乔木,日常饮用的咖啡是用咖啡豆配合各种不同的烹煮器具制作出来的,而咖啡豆就是指咖啡树果实里面的果仁,再用适当的方法烘焙而成,一杯标准的咖啡品尝起来的味道不应该是苦涩的,一名合格的咖啡师在制作咖啡时会严谨地进行每一步操作,最后为客人呈上的咖啡在味觉上会呈现出不同程度的甜度、酸度、香醇度或是干净度。

二、咖啡的分类

1、根据咖啡的制作方法分类

(1)浓缩咖啡(Espresso):原文是意大利语,有“立即为你煮”的意思,是俗称的意大利特浓咖啡。浓缩咖啡是利用高压,让沸水在短短几秒里迅速通过咖啡粉,得到约1/4盎司的咖啡,味苦而浓香。

(2)玛奇朵(Espresso Macchiato):Macchiato原文为意大利语,代表“印记、烙印”的意思,发音为“玛奇雅朵”,但我们习惯称呼它玛奇朵。玛奇朵是在浓咖啡上加上薄薄一层热奶泡以保持咖啡温度,细腻香甜的奶泡能缓冲浓缩咖啡带来的苦涩冲击,想喝咖啡但又无法舍弃甜味的你,可以选择玛奇朵。

(3)美式咖啡(Americano):使用滴滤式咖啡壶、虹吸壶、法压壶之类的器具所制作出的黑咖啡,又或者是在意大利浓缩咖啡中加入大量的水制成。口味比较淡,但因为萃取时间长,所以咖啡因含量高。

(4)白咖啡(Flat White):马来西亚土特产,约有100多年的历史。白咖啡并不是指咖啡的颜色是白色的,而是采用特等咖啡豆及特级脱脂奶精原料,经特殊工艺加工后得到的咖啡,甘醇芳香不伤肠胃,保留了咖啡原有的色泽和香味,颜色比普通咖啡更清淡柔和,故得名为白咖啡。

(5)拿铁(Caffè Latte):拿铁咖啡做法极其简单,就是在刚刚做好的意大利浓缩咖啡中倒入接近沸腾的牛奶。事实上,加入多少牛奶没有一定之规,可依个人口味自由调配。

(6)康宝蓝(Espresso Con Panna):意大利语中,Con是搅拌,Panna是生奶油,康宝蓝即意式浓缩咖啡加上鲜奶油。有一种说法是,正宗的康宝蓝要配一颗巧克力或太妃糖,先将巧克力或太妃糖含在嘴里,再喝咖啡,让美味一起在口中绽放。

(7)布雷卫/半拿铁(Cafe Breve):很像拿铁,不同是加入了的不是牛奶,而是半牛奶、半奶油的混合物,有时会再加少许奶泡。

(8)卡布奇诺(Cappuccino):传统的卡布奇诺咖啡是三分之一浓缩咖啡,三分之一蒸汽牛奶和三分之一泡沫牛奶。卡布奇诺分为干和湿两种。干卡布奇诺(Dry Cappuccino)是指奶泡较多,牛奶较少的调理法,喝起来咖啡味浓过奶香。湿卡布奇诺(Wet Cappuccino)则指奶泡较少,牛奶量较多的做法,奶香盖过浓呛的咖啡味,适合口味清淡者。

(9)摩卡(Caffè Mocha):一种最古老的咖啡,得名于著名的摩卡港。摩 卡是由意大利浓缩咖啡、巧克力糖浆、鲜奶油和牛奶混合而成的,是意式拿铁咖啡的变种。

(10)焦糖玛奇朵(Caramel Macchiato):即加了焦糖的玛奇朵,是在香浓热牛奶上加入浓缩咖啡、香草,最后淋上纯正焦糖而制成的饮品,特点是在一杯饮品里可以喝到三种不同的口味。

(11)爱尔兰咖啡(Irish Coffee):一种既像酒又像咖啡的咖啡,是由热咖啡、爱尔兰威士忌、奶油、糖混合搅拌而成。

(12)维也纳咖啡(Viennese Coffee):奥地利最著名的咖啡,在温热的咖啡杯底部撒上薄薄一层砂糖或细冰糖,接着向杯中倒入滚烫而且偏浓的黑咖啡,最后在咖啡表面装饰两勺冷的新鲜奶油,一杯维也纳咖啡就做好了。

图表 1:咖啡制作方法-1

图表 2:咖啡制作方法-2

2、根据咖啡豆产地分类

(1)阿拉比卡种:埃塞俄比亚原产品种,约占世界总产量70%以上。栽培国家有巴西、哥伦比亚等拉丁美洲、非洲、亚洲等热带国家,多为风味、芳香具佳品质优良豆。

(2)罗布斯塔种:刚果原产品种,约占世界总产量25%左右。与其他两个原相比,树体高大结实,因此被广泛栽培。主要栽培区域是非洲的东部、西部、中部、及印尼等地。芳香一般,风味单调发苦多用于干制造速溶咖啡

(3)利比里卡种:利比里亚原产品种,豆粒大而苦味较强,质量不太好,生产量也少,在国际间也有交易,但我国没有进口。

3、根据咖啡豆的烘焙程度分类

(1)极浅烘焙(LIGHTRoast):

烘焙程度;极浅度烘焙,又名浅烘焙。

所有烘焙阶段中最浅的烘焙度,咖啡豆的表面呈淡淡的肉桂色,其口味和香味均不足,此状态几乎不能饮用。一般用在检验上,很少用来品尝。

(2)浅烘焙(CINNAMONRoast):

烘焙程度;浅度烘焙,又名肉桂烘焙。

一般的烘焙度,外观上呈现肉桂色,臭青味已除,香味尚可,酸度强,为美式咖啡常采用的一种烘焙程度。

(3)微中烘焙(MEDIUMRoast):

烘焙程度;中度烘焙,又名微中烘焙。

中度的烘焙火候和浅烘焙同属美式的,除了酸味外,苦味亦出现了,口感不错。香度、酸度、醇度适中,常用于混合咖啡的烘焙。

(4)中烘焙(HIGHRoast):

烘焙程度;中度微深烘焙,又名浓度烘焙。

属于中度微深烘焙,较微中烘焙度稍强,表面已出现少许浓茶色,苦味亦变强了。咖啡味道酸中带苦,香气及风味皆佳,最常为日本、中欧人士所喜爱。(蓝山咖啡)

(5)中深烘焙(CITYRoast):

烘焙程度;中深度烘焙,又名城市烘焙。

最标准的烘焙度,苦味和酸味达到平衡,常被使用在法式咖啡。(巴西、哥伦比亚)

(6)深烘焙(FULL-CITYRoast):

烘焙程度;微深度烘焙,又名深城市烘焙。

较中深烘焙度稍强,颜色变得相当深,苦味较酸味强,属于中南美式的烘焙法,极适用于调制各种冰咖啡。

(7)极深烘焙(FrenchRoast):

烘焙程度;深度烘焙,又名法式烘焙。

又称法式或欧式烘焙,属于深度烘焙,色呈浓茶色带黑,酸味已感觉不出,在欧洲尤其以法国最为流行,因脂肪已渗透至表面,带有独特香味,很适合咖啡欧蕾,维也纳咖啡。

(9)极深烘焙(ItalianRoast):

烘焙程度;极深度烘焙,又名意式烘焙。

又称意式烘焙,烘焙度在碳化之前,有焦糊味,主要流行于拉丁国家,适合快速咖啡及卡布基诺。多数使用在Espresso系列咖啡上。

三、咖啡产业链

咖啡产业链主要分为上游、中游和下游。咖啡产业链的上游主要涉及到咖啡及咖啡树的种植,其中涉及到咖啡种植的农场和基地、咖农、自然区位条件以及咖啡的种植技术等;咖啡产业链中游涉及咖啡浆果的粗加工和深加工,对于大型的咖啡企业来说,会建立专门的咖啡生产线;咖啡产业链的下游主要包括终端门店、贸易商等销售渠道、咖啡外卖及商超产品的售卖等

图表 3:咖啡产业链

1、产业链上游

咖啡树种植和咖啡种植技术咖啡的上游主要包含咖啡树的种植等生产环节,而生产环节与咖啡的起源关联较大,目前普遍认为咖啡树原产于埃塞俄比亚的KAFFA,随着一批批非洲的奴隶被贩卖到各地,种植咖啡的习俗也被带到各地。

咖啡主要是通过种植咖啡树来收获,咖啡树是一种茜草科多年生常绿灌木或小乔木,有速生、高产和价值高等特征,咖啡树的种植多采用面积较大的庄园进行统一种植,并保证在自然环境最适宜的地区,以保证咖啡的品质。从咖啡树种植的周期来看,咖啡树第一次花期为树龄的三年左右,此后每3个月左右开花,数月后结出咖啡果实,也即制作咖啡饮品的主要原料。

在咖啡浆果的果肉内部包裹着咖啡树的种子,即咖啡生豆,咖啡浆果的内部一般有两粒咖啡生豆,咖啡生豆也是出口咖啡的主要形态,每袋保持在60-70千克间。直接饮用的咖啡豆还需要将咖啡生豆进行烘焙变成咖啡熟豆,再将咖啡熟豆磨碎即可制作现磨咖啡。由于咖啡生豆经过烘焙会产生大量的芳香化合物,故而形成咖啡独有的香醇口味。

2、产业链中游

咖啡的加工工艺也是形成口味差异化的关键因素。从咖啡的形态上来说,主要分为速溶咖啡的精加工、咖啡胶囊的制作以及烘焙咖啡豆。而咖啡的加工生产线也有许多是以加工成品包装的咖啡作为标准化产品的,比如速溶咖啡市场中的龙头雀巢,以及麦克斯威尔。随着标准化食品趋势在餐饮行业的快速发展,速溶咖啡作为可标准化生产售卖的产品,预计有望随咖啡行业整体规模和渗透率的提升而取得发展。

咖啡的加工流程主要分为咖啡的初加工和深加工。从初加工流程来看,主要是把咖啡浆果加工成可以售卖的商品豆的过程,由于咖啡浆果本身的品质保证期较短,为防变质必须在采摘后进行尽快处理。咖啡初加工的方法主要包括日晒法、水洗法和蜜处理法。

3、产业链下游

下游:现磨咖啡门店终端及咖啡产品销售,蕴含价值较高咖啡产业链的下游主要包括咖啡门店终端,咖啡的销售战略,批发商及零售商,标准化产品等。由于下游直接面对市场,总体而言,市场化程度非常高,战略选择较为丰富,差异化程度非常高。

以营销战略为例,星巴克等龙头企业通过早期优质产品而逐渐塑造的品牌优势和咖啡文化优势为其口碑营销带来了较大的优势,由于品牌认知度较高,其营销的方式也相对简单,口碑营销占据较大比例,线下的营销活动也更加具有针对性,同时依靠品牌价值所衍生的周边产品等,打造移动互联网营销的高峰,借助内容营销进行深度推广;另一方面,咖啡市场的新入局者则需要在营销方面投入更多的精力和创意,例如新锐国内品牌瑞幸,将“云社交”的概念充分发挥,利用目前移动互联网社交媒体的影响力,在转发和分享中自动增加曝光度,同时,深度进入高档写字楼、住宅区的屏幕广告、电梯广告等场景,针对特定人群进行精准营销。瑞幸欲凭借极具带动效应的标语和广告语,将内容营销的作用最大化,来与咖啡巨头进行直接竞争。瑞幸将“裂变营销”的模式充分发挥,在获客上采取精细投放、IP借势和裂变营销的方式,其裂变营销模式,包括首单免费、分享好友链接赠咖啡、每周5折优惠券、下单送券等活动,充分利用社交媒体的宣传方式以及自身具有吸引力的优惠措施,一时刷屏朋友圈和社交媒体,取得快速扩张的宣传效果。

四、市场规模

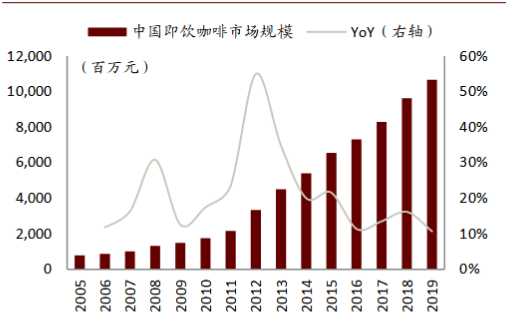

我国即饮咖啡市场仍处于早期阶段,2019年我国人均消费量仅为0.3升/年,对比日韩(24.8/7.3)仍有较大差距。2019年我国即饮咖啡市场规模为106亿元,占软饮料比重均远低于日韩。日韩两国软饮料市场都经历了即饮咖啡高速发展阶段,该趋势大概率会在中国重演。

图表 4:咖啡业市场规模

五、咖啡业SWOT分析

1、行业优势

(1)产品优势

经科学证明,每日适量饮用咖啡有利于人体健康:

1)喝咖啡可以保护心血管。科研人员通过对2.5万受试者研究后发现,每天喝3~5杯(每杯约200毫升)咖啡的人患心血管疾病的风险更低。某癌症研究中心研究称,每天喝1杯咖啡的人比不喝咖啡的人因脑卒中死亡的风险低。

2)喝咖啡可以降低癌症风险。某杂志的一项研究发现,每天喝咖啡可使患原发性肝癌(最常见的一种肝癌)的风险降低40%。还有研究称,经常喝咖啡可降低女性患卵巢癌的风险。

3)喝咖啡可以增强记忆力。某营养师表示,适量摄入咖啡因对短时记忆和长时记忆都有好处,有助于防止认知能力下降。

4)喝咖啡可以促进血液循环。喝咖啡可提高心脏机能,使血管舒张,促进血液循环。

5)喝咖啡可以帮助消化。喝咖啡可以帮助消化与帮助脂肪的分解。

6)喝咖啡可以预防辐射的伤害。原子研究中心研究人员发现,注射了咖啡因的实验老鼠在接受一般足以致死的高剂量放射线后,有70%在25天后仍然存活,而未接受注射的老鼠则全数死亡。

(2)消费群体优势

随着时间的发展,咖啡所面对的消费群体越来越多了。大部分人都很喜欢在休闲的时候享受一杯美味的咖啡,咖啡不仅能够给顾客带来口感上的享受,它更能够给顾客带来精神上的愉悦。而且消费群体能够促进店铺的销量。

(3)利润优势

咖啡店的利润是比较大的,也就是说,开一个咖啡店是非常赚钱的。每一个开咖啡店的人都可以在短时间之内迅速获得收益,以此来保证店铺的快速运转。同时利润也能够让加盟店铺在短时间之内快速回本。

(4)发展空间优势

咖啡店的发展空间是非常大的,咖啡是一个走向国际的饮品,因此它在餐饮行业从来都不会缺乏市场。所以只要在开店的过程中能够认真打理店铺,认真为顾客服务,那么就完全不用担心店铺的发展问题。咖啡馆具有着很好的先天发展优势。

(5)经营优势

咖啡馆经营起来是比较简单的,只要按照标准的管理模式来经营店铺,那么就可以让店铺很顺利的发展。而且在有重大节日的时候,只要咖啡馆能够做出一些优惠的活动,那么就会吸引到更多的客人。这是开一家咖啡馆的经营优势。

2、行业劣势

(1)过渡饮用咖啡会伤害人体健康

饮用咖啡过量会导致人麻醉,如果将一个经常喝咖啡的人的咖啡量减半,就会引起他们头痛、肌肉痛、疲劳、注意力不集中、以及恶心等症状。研究人员建议,咖啡上瘾也要被当作一种精神疾病或者毒瘾来治疗。并且,饮用过多的咖啡还会导致人麻痹瘫痪或者阳痿。如果一次若连续喝咖啡三杯以上,会出现情绪紧张、忧虑、呼吸短促等现象。如饮用十杯以上,则会引起中毒,出现头晕、耳鸣、血压上升、视物模糊、快速心率失常,严重者还会导致神经错乱、肌震颤等。咖啡因中毒的剂量一般为0.5~1克。

(2)投资劣势

若是想要对咖啡馆进行投资,那么所付出的投资费用自然也是要多一些的。所以拍一个咖啡馆需要准备大量的资金,既能够保证自己能够将咖啡馆顺利的开起来,还要能够保证咖啡馆在后期的时候能够快速运转。所以如果没有大量的资金的话,开一个咖啡馆还是比较困难的。

(3)选址

开一个咖啡馆对于店铺的选址是十分重要的,加盟商在对店铺进行选址的时候,一定要对餐饮市场有着非常详细的调查,了解当地居民消费的平均水平,以及对餐饮市场有着精准的定位,这样才能够找到一个更适合开店,而且能够保证店铺发展的地址。

3、行业机遇

我国咖啡市场规模仍有千亿发展空间。我国咖啡整体消费与发达国家差异大,但增长较快。从咖啡生豆消费量、咖啡店数量和交易量的绝对数值来看,中国与美日差距明显。我国咖啡生豆消费量CAGR7达到21.74%,现阶段只是低基数下的快速弥补。

普及程度低以及人口基数庞大,我国实际人均差距更加突出。城市工作群体为我国咖啡消费的绝对主力,而美日咖啡普及程度高,受众几乎是全体国民。实际在测算人均需求规模时,我们需要考虑到中国消费人口的不均衡性和收入结构差距。根据Frost&Sullivan预计2023年成长四倍将达到1579亿元。实际人均咖啡杯数(考虑人口基数调整问题)将增长1.5倍达到31.67杯,并且其中现磨咖啡的比例可超过50%,达到16杯/人。

4、行业威胁

咖啡作为世界三大饮料之一,它的替代品——可可和茶的发展是咖啡行业最大的威胁,而在具有茶文化悠久历史的中国,茶饮料的发展和创新对咖啡业市场的冲击是最大的。

随着全球人口的增加,对咖啡的需求也在增加。世界咖啡生产能否跟上全球需求?在可预见的未来,答案是肯定的,咖啡近年一直是丰收的,并且在许多地区有增加产量的空间。但是,如果你看一下咖啡种植的历史,它并不是一帆风顺的。近年来,由于诸如真菌病害,害虫和干旱等问题,许多主要生产国的咖啡生产出现了一些灾难性问题。

六、行业竞争格局

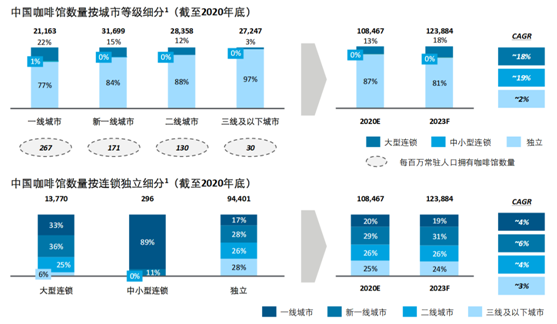

截至2020年底,中国共有咖啡馆10.8万家,主要位于二线及以上城市,位于二线及以上城市的咖啡馆数量占75%。根据头部品牌如Starbucks等未来的拓张计划以及疫情和其它竞争格局变化等综合影响,未来中国咖啡馆数量增速将相对平缓,预计未来三年将以约5%的年复合增长率增长,到2023年达到12.3万家,各线城市增速相对平均。

从连锁率来看,中国咖啡馆市场当前连锁率低,连锁品牌仅占所有咖啡馆数量的13%。尤其在三线及以下城市,独立咖啡馆占比高达97%,多以类似上岛咖啡、两岸咖啡的但无品牌的老式咖啡主题简餐餐馆为主,精品咖啡馆如鹰集咖啡占比不足1%。随着头部品牌对低线城市的持续渗透以及消费者自身对咖啡产品的要求提升,连锁品牌将逐步取代老式独立咖啡馆,未来连锁率将得到提升。一线、新一线城市逐渐涌现出来的地方连锁品牌也印证了咖啡馆的迭代趋势。

图表 5:中国咖啡馆细分

注释:1. 大型连锁为在中国的门店数量超过100家的现磨咖啡品牌,中小型为在中国的门店数量在2-100家之间的现磨咖啡品牌信息来源:消费者调研、德勤研究与分析

七、行业发展趋势

1、咖啡的“第三空间”消费场景将被弱化

近年来,随着外卖以及互联网行业不断发展成熟,国内外消费者对餐饮乃至咖啡的消费习惯已悄然发生变化,自提和外卖成为了消费者购买咖啡的新趋势。2017年底,新创立的瑞幸咖啡打开了线上下单+线下自提的新零售模式。2018年9月,星巴克在中国正式上线外卖服务“专星送”;同年10月,麦咖啡也推出了外送服务。2019年5月,星巴克也在中国推出了在线下单到店自提的“啡快”服务。未来,咖啡消费者越来越青睐于线上消费。

2、无人零售或成咖啡消费新常态

相较于门店来说,智能无人终端所需成本更轻,不受场地限制,灵活性更强,因此,无人零售在中国大行其道。此前,瑞幸咖啡正式推出了“无人零售战略”,充分利用了中国互联网新基础建设的优势,驱动无人零售行业再次升级。在瑞幸咖啡带动下,无人零售或成咖啡消费新常态。

3、咖啡产品口味和形式逐步趋于多元化

目前,中国咖啡消费市场主力军以年轻群体为主,这部分群体勇于尝试新鲜事物。因此,单一的咖啡饮品并不能满足他们长期的需求,咖啡品牌需要不断创新,推陈出新,善于打造拥有独特“卖点”的咖啡产品,才能够不断“刺激”消费者的购买欲望。随着中国咖啡市场不断发展壮大,相信市面上会出现越来越丰富的咖啡产品。