1、电商及新零售;

2、咖啡馆,含商业连锁咖啡馆及独立咖啡馆;

3、传统渠道,含商超、便利店、无人货架等。

每一个市场的表现都不尽相同,从身边的直观体验来看,咖啡这个品类市场的发展还是蛮快的,尤其近五年来,一众新晋的咖啡品牌让人耳目一新,如:瑞幸、三顿半、时萃、永璞等。

但这些只是市场的头部,我们不能仅凭这一小众的品牌来判定整个咖啡市场,就好像我国人均GDP逐年快速提升甚至发达地区月均逼近一万,但并不能掩盖总理所说的近6亿人月薪不足1000的问题。

所以更为全面的数据表现,才能打破我们心中关于咖啡市场的种种猜测,接下来我搜集整理了一些数据,然后基于数据,从以下几个维度对咖啡市场进行一个相对全面的分析。

一、线上零售端咖啡市场数据分析

二、线下咖啡馆的市场表现及瓶颈

三、产业供应链及贸易端数据分析

四、咖啡市场目前的现状

一、线上新零售端咖啡市场数据分析

首先说说线上的一些数据,主要以淘宝系的数据为参考。

咖啡从属于淘宝内【零食/生鲜/茶酒】一级类目下的【咖啡冲饮】二级类目,其下关于咖啡主要有两个大的子分类:速溶咖啡及咖啡豆粉。

首先,从咖啡大的类目整体分析来看,销售额数据呈现逐年递增的趋势,这与我们的主观感受颇为相符。但比较受波动的数据是各年份不同月份的访客人数,17年明显好于其他年份。

当然我们不能忽视的是:按照市场发展增长趋势来看,2018年整体淘宝系咖啡访客降低的因素,还是比较反常的。而这核心是拼多多的快速崛起造成的冲击,尤其是对于咖啡这种低客单价的快消品类在淘宝的数据影响还是极为明显的。

当然整体的趋势依旧是好的,而且我们看到咖啡品类各月份没有明显的受到季节因素的影响,属于比较稳定的品类,而且双十一、双十二的造节活动也让这两个月的市场销售额明显高出不少。

那么我们再进一步的细化,看下咖啡类目下的各个细分品类的销售表现又是如何?

以上是截止到今年2月份淘宝近一年的咖啡细分类目交易情况:速溶咖啡依旧是以绝对的优势成为咖啡行业的霸主,在交易额占据50%左右市场份额,虽然其他细分品类也有增长,但差距依然巨大,也侧面印证了,顾客的认知从速溶咖啡升级尚且还需时间。

而意料之外的是咖啡豆的市场,咖啡豆购买后必须要有一套基础的磨豆机设备,才能最终饮用到咖啡,这是有一定门槛的。而占据市场第二份额的咖啡豆,笔者预估其中的大部分是由独立咖啡馆所贡献,少部分由咖啡玩家贡献。

而刨除一些咖啡辅料,咖啡品类在市场认知中无外乎:速溶咖啡、咖啡豆、咖啡粉、胶囊咖啡、挂耳咖啡、咖啡液等几类,如果要做一门线上的咖啡生意,还是考虑好自己的线上品类,如果一味创新,比如创造一个新的类目叫:精粹咖啡,那么也许甚至都不能激起市场的浪花便消失了。

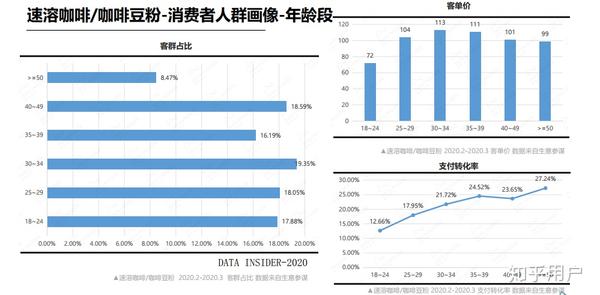

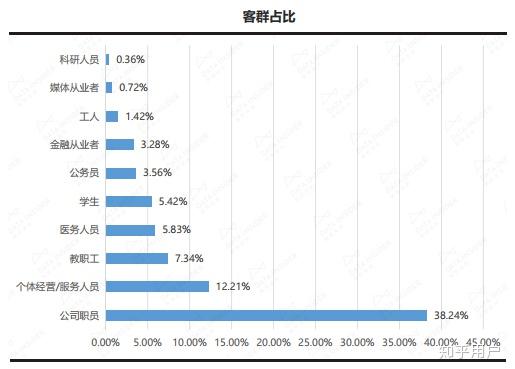

接下来我们再来看下,咖啡市场中的消费主力人群用户画像是怎样的。

以上是咖啡受众的用户年龄、职业分布。从年龄测,其实我们看出咖啡并不仅仅属于年轻人的专属,70后也占据了很大部分比例。这与咖啡在淘宝系以速溶咖啡为主有一定关联,目前年轻人对咖啡有了新的认知,也逐步从速溶咖啡转向单品咖啡或者即溶咖啡等。所以也能从侧面反映出,市场中的绝大多数35+岁顾客贡献了绝大多数速溶咖啡的市场交易。(这部分基于数据猜测,大家也可以有自己的理解)

以上,是咖啡在淘宝系内的一部分数据概览,我们基本上对于近一年多线上零售渠道的咖啡市场情况有了初步了解。

而据笔者的日常观察,以三顿半、永璞、时萃咖啡等为代表的一众咖啡新贵,正在推动速溶咖啡顾客向精品即溶咖啡的理念转变,顺带着带动一部分挂耳咖啡及单品/精品咖啡的销量。

未来,相信在更多的品牌助力下,用户对咖啡的热忱会不断提升,这终究会是一个令人欣喜且期待的市场!

二、线下咖啡馆的市场表现及瓶颈

先说说主观看法。

我所在的城市,沈阳,这些年的独立咖啡馆数量增长挺快的,可以体验的单品咖啡豆也越来越多了,这是一个不错的感觉。

与之对应的,星巴克之外,瑞幸咖啡的扩张速度也令人惊讶,虽经历了年初的做空危机,但一套娴熟的社群新零售概念玩的风生水起,不亦乐乎。

也许现在谁也不能判定瑞幸的未来,但无论结果,单从瑞幸的互联网玩法上就让绝大多数独立咖啡馆相形见绌,过于单一的卖点,缺乏成熟的营销理念,注定让多数独立咖啡馆只能选择偏安一隅,小而美很好,而这并不代表做不好,相信未来在每个城市都会由更多的代表一种文化符号的独立小咖啡馆。

但今天我们希望讨论的是更具商业色彩的咖啡馆。

同样,我们无需从星巴克或者瑞幸身上看所谓的咖啡全局,与独立小众咖啡馆类似的,这二者属于市场的两个小极端,不具备过多参考价值。

相反的,我们更应该看到的是一些开始或者已经探索将咖啡馆做的更赚钱的方向。

在这个领域,近些年,最让人唏嘘的是北京的【雕刻时光】的倒闭,其他相似的包括:上岛、咖啡陪你及Costa咖啡的关店潮。

以及让人看到希望的来自国外的连锁咖啡品牌的入驻,如:%咖啡,TimHortons等。

还有本土的连锁咖啡品牌,如:Greybox、西西弗书店、魔方小镇咖啡馆(沈阳、大连有店)及我可能还不知晓但在其他城市已经有了规模的咖啡品牌。

当然,竞争对手里,肯德基、麦当劳还有部分便利店提供的现磨咖啡,影响力不容忽视。就比如肯德基2019年全家销售的现磨咖啡在9000万杯,折算成单店日均销售杯数约为:49杯(5000家店)。这个销售数量,接触过独立咖啡馆的人应该清楚,是个挺难达到的数字。

在咖啡馆经营困难的阶段,年初的疫情则加速了市场的洗牌,根据激光大数据的一组数据反馈:

疫情期间,咖啡馆停业率最高,最终甚至很多小店被迫关店。

而这与国内的咖啡馆市场目前,主要以三方空间概念、卖点单一的实际情形有关,本就脆弱的市场壁垒,经不起如此的动荡。本质上,大多数独立咖啡馆喝小型连锁咖啡馆,盈利的核心点都不是咖啡的品质。

第三空间的概念已被星巴克验证,而下一个关于线下咖啡馆的强力增长点会是什么?咖啡本身?还是另一种符号或概念?值得关注,但无论怎样,过分单一的卖点早已无法满足顾客的需求,越来越同质化的咖啡馆服务,最终只会倒逼顾客选择性价比。

这是大多数咖啡馆所面临的瓶颈,当然我们期待看到的是越来越多人去咖啡馆,解决目前咖啡馆受众过少的问题,但这一刻何时到来却是问题所在,也许很多咖啡馆等不到那个时刻。

总结下来,对于线下咖啡馆而言,最大的瓶颈不在于咖啡有多好、位置有多佳或者环境有多棒,这些外在的因素,或许可以保证咖啡馆活下去,但更进一步,却是绝大多数咖啡馆无法逾越的屏障。

咖啡之外,源源不断的创新产品诞生带来新的增长;品牌的升级及全栈运营营销策略等都是市场的稀缺,即便是近些年资本涌入咖啡市场,但多数咖啡馆却缺乏类似的竞争力。

而另一个现象的出现,则颇具玩味。

瑞幸咖啡、星巴克咖啡等头部品牌,咖啡品类的营收实际占比已不足30%,且增长迹象并不显著,但由于缺乏具体准确的数字支撑,笔者这里也只能做一下猜测:

线下咖啡馆市场饮用现磨咖啡的受众目前已达到瓶颈,对于资本市场的品牌来讲,拓宽品类,提升客单价是维持业绩增长的必要手段。于是我们看到小鹿茶的出现,瑞幸及星巴克店里丰富的甜品、坚果、周边系列产品的出现,或者从某种侧面来讲,暗含深意。

线下咖啡馆市场,传统的咖啡馆业态在经历数年增长后,已然达到瓶颈。

我只在咖啡馆做过咖啡师,没有真正开过一家咖啡馆,或者这一话题,应该由更多的店主来分享,更能体现市场实情。

三、产业供应链及贸易端数据分析

在提到咖啡行业时,我们习惯于用咖啡生豆的贸易数据来进行分析。

实际也确实没有更好的办法去统筹,因为无论是是怎样的咖啡形态,最初的源头都是咖啡生豆,经过烘焙、研磨、萃取后呈现出来的。

有这样一组数据:

一份美国农业部统计的关于中国咖啡生豆市场增长的数据显示,2015年后,整体的年复合增长率竟然稳中有降。

这似乎与我们日常的思考有所偏差,咖啡市场不断增长的大环境背后,作为咖啡原料的咖啡生豆贸易不应该是同样有所增长吗?

事实的数据让我们可以更理性的思考问题的本质。

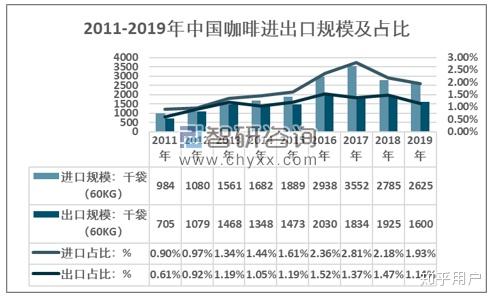

同时,根据云南省统计局的数据显示,中国云南年咖啡产量在15万吨左右/年,以60kg/袋的标准折算为250万袋/年,其中主要以出口为主,出口规模约为180万袋。

而另一组来自美国农业部及智研咨询的关于国内咖啡生豆市场进出口数据显示:自2018年以来咖啡的进出口总量正呈现出逐渐递减的趋势。

这不禁让人满脸问号,为什么在线上零售及商业连锁咖啡馆市场交易额不断提升的当下,实际市场上咖啡的源头生豆消耗量却只维持在稳定阶段甚至有下降趋势?

在国内咖啡市场看似繁荣的背后,市场的腰部以下玩家的生存状况,并不好看,在资本加持下的咖啡的市场究竟是有多少的水份,谁也不清楚。但可以肯定的是,咖啡的市场发展注定坎坷,这其中既有传统文化的影响,又与国民经济改善状况息息相关。

我们时常拿发达国家市场的均值来反证国内咖啡市场有多大的增长空间,但实际上,就如文章开头引用的总理关于国情的论述:中国还有6亿人月薪不足1000元。

这意味着,国内的咖啡市场,其实已处在一个瓶颈期。

总结:咖啡市场目前的现状

一方面是线上新零售端的咖啡销量稳步递增,一方面是线下咖啡馆生意一如往常的艰难。

而综合以上的数据比对,不难发现,在市场整体陷入增长瓶颈的当下,国民经济成为了影响咖啡市场的一个导向。

受潜在用户规模有限的左右,在疫情影响下的国民消费欲望降低的前提下,越来越多的人选择在咖啡品类消费上倾向于性价比更高的选择。

就比如,在三顿半花150元左右价格购买36包挂耳咖啡,单袋成本也就4元左右,一天两杯也不过是8元的成本,即便其中加入牛奶,成本15元也绰绰有余;或者选择瑞幸咖啡,活动优惠后的到手价大概在15元左右;而随便去一次星巴克至少也要30元的消费了。

而如果实在觉得咖啡不值这个价,1元甚至更低价格的速溶也是一个选择。

其中比对,是顾客不可回避的事实。

所以线上低客单价的咖啡品类正在冲击着线下的咖啡销售场景,而一杯速溶或者挂耳所需的咖啡原料,远低于一杯现磨咖啡或者单品咖啡。这基本上解释了,咖啡市场看似繁荣而实际消耗量却停滞的现象了。

同时,瑞幸咖啡的选择也值得深思:小鹿茶及瑞幸店内坚果零食等品类的拓展,是否也暗示咖啡市场增长乏力,需要引入更多的增长点呢?

咖啡,终究还未达到刚需的程度,可替代的成本极低,当下的一切探索都值得,我也相信未来的咖啡市场只会更好,当下的市场就好像发力的前夕,只差一个支点。